中升控股公布二零二五年中期业绩 网络优化夯实市场整合 售后服务毛利稳增8.1%

财务摘要

(2025年8月28日,香港)中升集团控股有限公司(「中升控股」或「公司」,股份代号:881.HK)欣然公布公司及其附属公司(统称「集团」)截至二零二五年六月三十日止六个月(「报告期)的综合业绩。

二零二五年上半年,集团深入推进战略转型,将战略重心着眼于豪华客户群体本身,通过大规模网络优化,持续强化本地市场业务密度及品牌集中度,提升客户品牌认知,加强客户联系,活跃客户数持续提升,经营基础进一步夯实。

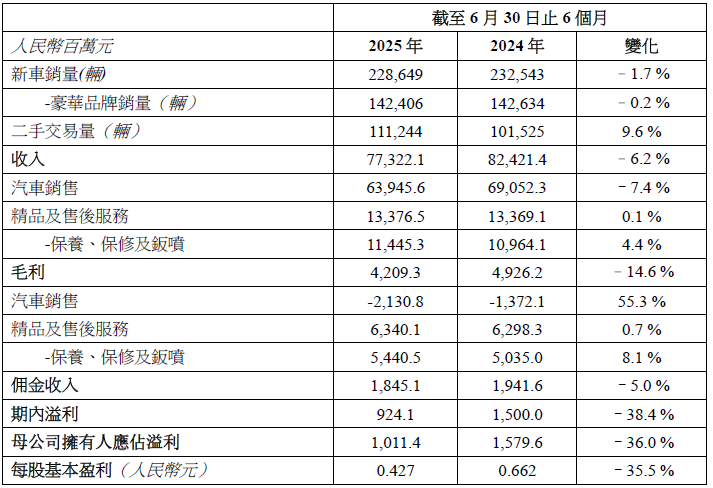

报告期内,集团收入为人民币77,322.1百万元,其中汽车销售的收入为人民币63,945.6百万元,精品及售后服务业务的收入为人民币13,376.5百万元。报告期内,集团毛利为人民币4,209.3百万元;溢利为人民币924.1百万元;母公司拥有人应占溢利为人民币1,011.4百万元。每股基本盈利为人民币0.427元。

优化网络提升运营效率 售后业务稳步增长

自二零二四年十一月以来,集团完成了史上规模最大的一轮网络优化,旨在以最少的资本开支和费用投入实现业务规模增长,从而优化运营效率。在此期间,集团合计新增57家经销店及20家维修服务中心,并退网了37家经销店84%新增经销店为豪华品牌,当中包括36家AITO、1家HIMA、1家梅赛德斯—奔驰、3家雷克萨斯、1家奥迪及6家沃尔沃。

通过优化渠道网络,集团本地市场业务密度及品牌集中度进一步强化,活跃客户数明显增长。截至二零二五年六月底,公司的活跃客户达454万名,较去年同期增长15.2%,较二零二四年底则增长8.3%。售后入场台次受调整关掉部分贡献较高售后入厂量的中高端品牌经销店短期影响,同比增长1.7%至400万。不过,等店售后服务入厂台次实际同比增长4.5%,等店售后服务收入增长人民币8.13亿元,同比增长7.9%。受活跃客户数及售后入场台次提升所推动,集团售后服务收入达人民币114.5亿元,同比增长4.4%。同期,售后服务毛利达人民币54.4亿元,同比增长8.1%。

值得一提的是,随着行业集中度提升,集团在上半年部分豪华品牌门店售后服务收入实现了翻倍增长。此外,上半年,集团代理了99万单车险续保保单,同比增长10.6%,加上新车保单后总保单量达120万单,同比增长8.6%。

新车及二手车业务稳中有进 结构持续优化

报告期内,集团的新车销量为22.9万台,同比减少1.7%。随着品牌结构调整,AITO品牌首次为业务带来贡献,期内贡献1.1万台新车增量,部分抵销了其他品牌的销量下滑。不仅如此,AITO的新车销售为集团整体新车毛利率贡献了0.6个百分点的提升。豪华品牌销量占比相应增至62.3%,与集团战略性豪华定位保持一致。另一方面,集团的本地市场业务密度及品牌集中度持续提升,超过46%的门店是其品牌在当地市场的主要经销商,这将有助更好抵御未来的市场波动。

二手车业务方面,二零二五年上半年,集团共售出11.1万台二手车,同比增长9.6%。期内,以旧换新补贴政策以及新车价格战挤占二手车价格空间,对集团该业务收入及盈利造成短期影响。但从长期看,二手车业务产值庞大,中升凭借庞大的活跃客户群及广泛的业务网络,势必能够把握机遇,未来,集团将紧密跟踪市场形势,审慎管理该业务,等待该市场迎来修复性健康增长。

未来展望

展望二零二五年下半年,随着政府机构加强监管力度,引导行业破除内卷,行业环境将逐步改善。同时,行业整合加速,新能源转型、数字化升级与服务模式创新将重构行业格局,能够敏锐捕捉技术趋势、深度整合资源、重塑用户关系的经销商,将在这场行业洗盘中胜出。

集团将继续推进其战略转型,持续提升本地市场密度及品牌集中度,促进跨品牌集中运营战略顺利推进,优化物业运营以提升效率,增强内生增长动能,将集团打造成「以客户为中心的品牌化汽车服务商」,为股东带来更大回报。