港股18A生物科技公司财务解析——以华芢生物(02396.HK)为样本透视行政开支的真相

导语:

港股市场回暖,科伦博泰、维昇药业、宝济药业、华芢生物等创新药企陆续登陆资本市场。然而,投资者在研读招股书时,常被波动剧烈的行政开支干扰视线。本文将以华芢生物为核心样本,通过剥离财务噪音,还原其真实的科研投入逻辑,透视这家企业如何在行政费用的“账面浮云”下,构建起远超行业均值的科研壁垒。

一、穿透财务“噪声”:还原行政开支背后的真相

(来源:华芢生物招股书)

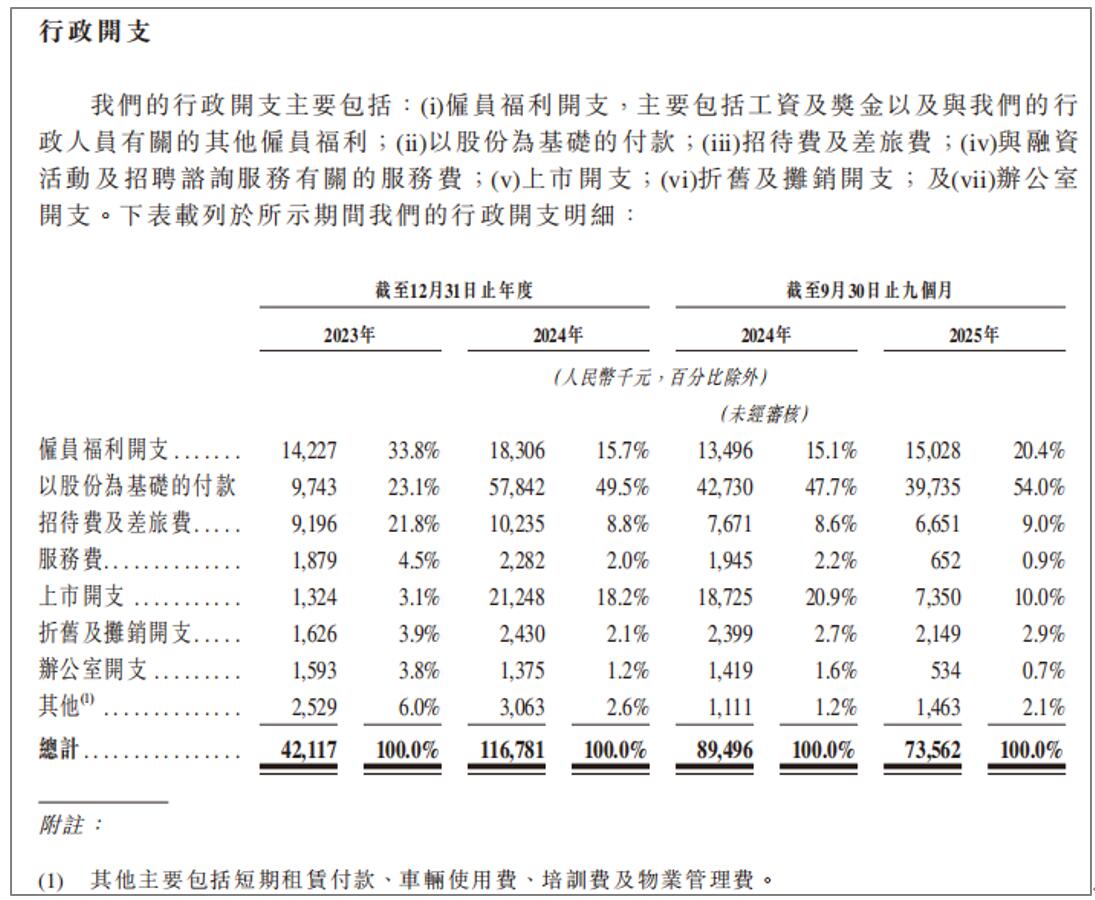

在18A生物医药公司的财务报表中,行政开支的波动往往带有极强的“阶段性”特征。据招股书显示,于2023年、2024年及2025年前三季度,华芢生物行政开支分别为4,211.7万元、11,678.1万元和7,356.2万元。2024年行政开支较前一年增长约177%,这一变化曾引发了市场的广泛关注。

但若深入拆解其构成,便能发现行政压力的“虚火”主要源于非经营性成本。在2024年行政开支中,“以股份为基础的付款”达5,784.2万元,占比高达49.5%;同年上市开支为2,124.8万元,占比18.2%。这意味着,剔除股份支付与上市费用后,2024年其经常性行政开支仅约为3,769.1万元。随着IPO完成,一次性及非现金支出逐步消化,2025年前三季度行政开支已较2024年峰值回落36.99%,公司费用结构正向经营常态回归。

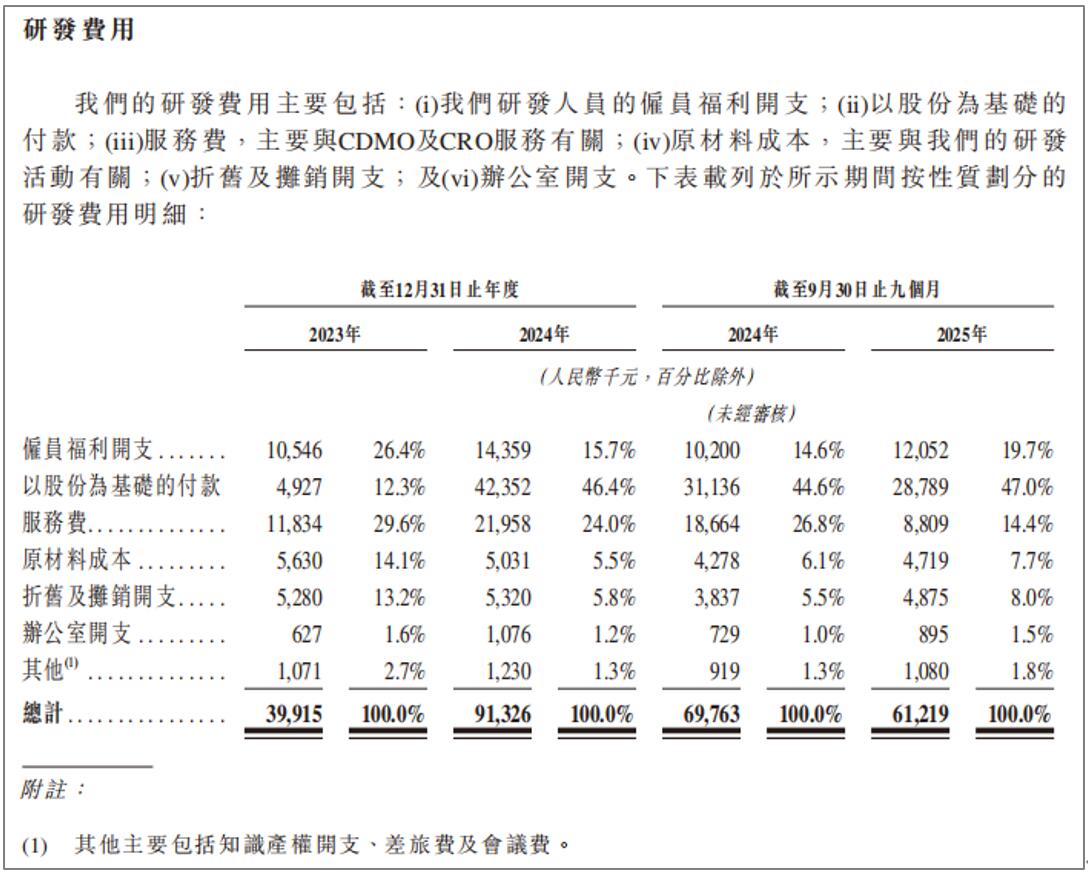

以2025年前三季度数据为例,可以更清晰地看到公司资源配置的真实面貌:在7,356.2万元的行政费用中,股份支付为3,973.5万元,上市费用为735万元;而在6,121.9万元的研发费用中,股份支付为2,878.9万元。剔除这些偶发的股权激励后,华芢生物的现金研发支出(3,243万元)显著高于经常性行政开支(2,647.7万元)。这一结构有力证明,公司正将宝贵的现金资源优先压注于研发创新,而非行政损耗。

二、科研压舱石:穿透“虚高”行政后的真实投入优势

(来源:华芢生物招股书)

与行政费用的阶段性波动不同,华芢生物的研发投入表现出极强的增长韧性与战略定力。

1.研发强度的跨越式增长

从行业研发投入水平来看,未盈利生物科技企业及港股18A生物科技公司的研发投入强度呈现明显分层特征。

据Wind数据显示,2023-2024年上市的11家港股18A未盈利生物科技公司,其研发费用与总资产比例的加权平均值为32.91%、中位数为26.99%,其中研发投入强度最高的为君圣泰医药。而从板块整体表现看,西南证券《港股医药行业2025年半年报总结》数据显示,2025年上半年50家港股18A生物科技公司整体研发费用率均值为34.4%。

华芢生物作为未盈利生物科技企业,据招股书显示,其研发费用从2023年的3,990万元增至2024年的9,130万元,增幅达129%。且2023年、2024年以及截至2024年及2025年9月30日止九个月,研发费用占经营开支总额比例分别为48.7%、43.9%、43.8%及45.4%。如再考虑扣减一次性股份支付及上市费用,研发费用占经营开支总额比例更是高达53.0%、56.5%、57.9%及55.1%。该比例不仅大幅高于2023-2024年上市18A未盈利企业32.91%的研发费用占总资产加权平均值,亦显著高于2025年上半年港股18A板块34.4%的研发费用率均值,强度稳居港股18A生物科技企业第一梯队,既体现了对核心管线研发的坚定投入决心,也实现了经营开支的高效配置,形成了“高研发投入+开支结构优化”的双重优势。

相较于行业内部分企业研发投入占比畸高或资源分散的情况,华芢生物的研发资源聚焦性与投入持续性均处于行业领先水平,为PDGF核心产品管线的快速推进提供了坚实保障。

三、行业视角:18A公司的共同特征

华芢生物的费用变化并非个例,而是港股18A生物科技公司在上市前后的普遍现象。

1.可比案例分析

科伦博泰生物:公司于2023年上市时,全球发售募资12.6亿港元,上市开支达1.014亿港元,占募资额7.5%,包括包销费用5,450万港元、法律及会计师费用3,530万港元,及其他费用及开支1160万港元。上市前一年,其行政开支较高也主要源于可转换可赎回优先股公允价值变动及股份支付等非经营性项目。值得注意的是,公司2024年研发支出达12.06亿元,同比增长17%,亦反映出公司对研发的高度重视和持续投入。

维昇药业:公司曾于IPO前后出现行政开支阶段性超过研发费用的情况,因股份支付和雇员成本占主要部分。但公司在研发投入上持续加码,2021-2022年研发费用分别达2.74亿元和1.80亿元,其研发强度在行业内位居前列。

宝济药业:曾因股份支付导致当期行政增加。反观其2023-2024年研发费用,分别为1.33亿元和2.51亿元,2025年上半年研发费用仍保持1.11亿元,可见公司研发投入持续保持高位并逐年增长。

由此可见,港股18A生物科技公司在上市前后,行政费用的阶段性高企具有行业普遍性。但更重要的是,这些企业无一例外地保持着远超传统行业的研发投入强度,即使在上市前后行政费用波动期间,研发投入依然稳步增长,充分体现了中国创新药企“厚积薄发”的战略定力与长期价值导向。

2.三重成本驱动因素

综合考虑上述可以看出,港股18A公司行政费用高多受三大因素驱动:

IPO相关成本:港股上市对专业机构要求极高,保荐承销费率通常为8%-12%,募资10亿港元的企业,上市总成本通常超过1亿港元。

股权激励成本:生物科技行业属于智力密集型产业,核心科学家团队是竞争力的关键,相关非现金账面成本在上市估值重估时会达到峰值。

持续合规成本:上市后需维持符合国际标准的财务披露体系及投关团队,短期内放大了费用压力。

结语:穿透财务波动,肯定“厚积薄发”的创新价值

从行业整体视角来看,创新药企在IPO前后的行政费用波动,本质上是企业从私人公司向公众公司转型过程中产生的阶段性、偶发性成本 。无论是上市开支还是股权激励,大多属于一次性支出或非现金计提,并不会持续消耗企业的经营性现金流 。

对于18A板块的未盈利生物科技公司而言,行政费用的“账面浮云”不应掩盖其研发投入的“底色”。这类企业普遍维持着远超传统行业的研发强度,这种对创新的“饱和攻击”是生物医药产业厚积薄发的必然路径。

投资者更应关注那些在剔除偶发性干扰后,依然能将资金高效转化为核心技术壁垒的企业。正是这些坚守研发高投入、敢于为长期价值布局的公司,展现了中国生物医药产业的韧性与潜力。随着一次性开支的消化,其积累的研发成果将逐步进入收获期,其内在价值也必将随时间推移而得到市场的真实反馈。